世界のFX会社の税金は国内FXの税金とは違い、税金の仕組みが異なります。中には、世界のFX会社なら税金を払う必要がないと思われる方もいるかもしれません。

世界のFX会社でも税金はかかるので、正しい情報を得ておくことが大切です。節税という観点から見たら世界のFX会社と国内FXはどちらが節税効果が高いのでしょうか。

世界のFX会社の税金の仕組み

世界のFX会社はFX会社によって500倍~1,000倍以上のレバレッジがかけれるため、国内のFXでは物足りない中級者以上のトレーダーに好まれています。

世界のFX会社はレバレッジが数百倍とかけれる分、もちろん利益も大きくなりがちです。世界のFX会社で利益を得た時に気になるのが税金がどうなるのかです。

海外だから国内の税金は関係ないと思われる方もいるようですが、世界のFX会社でも一定の利益が出たら確定申告の義務があります。

世界のFX会社でも確定申告は必要

世界のFX会社で税金がかかるのは、給与所得がある場合で20万円以上、専業の場合で48万円以上となります。フリーランスや個人事業主などでその他の収入がある場合は総所得で48万円以上から税金の対象となります。

- 給与所得がある → 20万円以上

- 専業FX → 48万円以上

- 個人事業主 → 総所得が48万円以上

世界のFX会社の所得

世界のFX会社の所得は利益から必要経費を引いた金額です。利益がそのまま課税対象となるわけではありませんので注意して下さい。

必要経費を差し引いたFX所得が課税対象となった時に確定申告が必要です。

世界のFX会社の税区分

世界のFX会社の所得にかかる税金は雑所得になります。雑所得として総合課税に区分されるため、給与所得、その他の所得と合算した金額に累進課税の税率がかかります。

- 税区分 → 総合課税

- 税率 → 累進課税

- 所得区分 → 雑所得

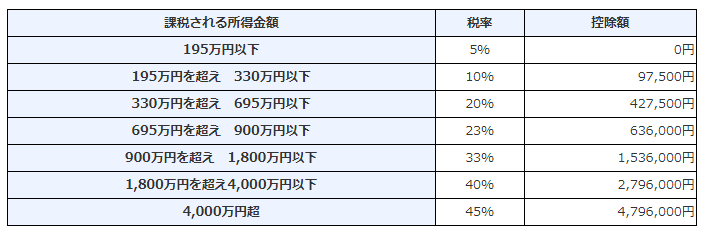

累進課税とは、所得額が増えるほど税率が高くなる税制度のことです。では、累進課税の税率を確認しておきましょう。

累進課税の税率

世界のFX会社の所得(または総所得)に応じて規定の税率を乗じた金額から控除額を差し引いた金額が課税額になります。

世界のFX会社の所得(総所得) × 累進課税の税率 − 控除額(源泉徴収済の給与所得など)

=FXの課税金額

世界のFX会社の税金の計算例

例えば、給与所得が400万円、FX所得が200万円だとすれば、

400万 + 200万 = 600万円

600万円が課税対象の所得額となります。

600万円の累進税率は20%、控除額が42万7,500円ですので以下のような計算になります。

600万円 × 0.2 − 427,500円 = 772,500円

課税額は772,500円です。

源泉徴収やその他控除

総所得にかかる課税額から、源泉徴収、医療控除、住宅ローン控除などその他の控除額をさらに差し引いた金額が、実際に支払う所得税となります。

国内FXの税金の仕組み

国内FXで確定申告が必要となるのは

国内FXで確定申告が必要となるのは、給与所得がある場合で20万円以上、給与所得がない場合で48万円以上となります。個人事業主などでその他の所得がある場合は総所得が48万円以上です。

国内FXが世界のFX会社の税金が大きく異なる点は、国内FXの税金は分離課税に区分されることです。

国内FXは分離課税

国内FXの所得区分は雑所得。分離課税に区分される雑所得になります。

分離課税とは、

その他の給与所得や雑所得と切り離して課税される税金のことです。

分離課税は例外を除いて、原則として一律20.315%の税率で計算されます。

FXの所得が課税対象となった場合は、その金額を問わず多くても少なくても20.315%の税率になります。

2つの分離課税

分離課税には2種類あって、利子所得や配当金所得のようにすでに課税されてある源泉分離課税と、FXや不動産売却譲渡のように申告が必要な申告分離課税とに分類されます。

FXは先物取引にかかる雑所得として、申告分離課税に該当します。つまり、その他の所得と合算することができない所得になるのです。

国内FXの税金の計算例

国内FXの税金は、FX所得(必要経費を引いた金額)に20.315%を乗じた金額が課税金額になります。

国内FXの税金の計算例を見ておきましょう。

FX所得が100万円だった場合、

100万円 × 20.315% = 203,150円

20万3,150円が課税金額となります。

給与所得、源泉徴収やその他控除

給与所得やその他所得の確定申告をする場合は、別で累計税率にて課税額を計算します。源泉徴収やその他控除がある場合には一緒に提出します。

世界のFX会社と国内FXの税金を徹底比較

世界のFX会社と国内FXの税金の仕組みがわかったところで、この2つの税金の違いを徹底的に比較検証していきます。

最初に大まかな税金の特徴を表にして見ておくとわかりやすいと思います。

世界のFX会社と国内FXの税金比較表

| 世界のFX会社 | 国内FX | |

|---|---|---|

| 確定申告の金額 | 給与所得者 20万円以上 給与所得なし 38万円以上 |

給与所得者 20万円以上 給与所得なし 38万円以上 |

| 所得区分 | 雑所得 | 先物取引にかかる雑所得 |

| 税区 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税率 5~45% | 一律 20.315% |

| 損益繰越 | なし | 3年繰越 |

| 損益通算 | なし | 先物取引は通算 |

| ※レバレッジ | 500~1,000倍 | 25倍 |

所得税の仕組み

世界のFX会社も国内FXも、税金は所得税(雑所得)となる点は共通しています。両者の大きな違いは、その他の所得と合算できるかできないかという点になります。

- 世界のFX会社 → 総合課税(給与、その他所得と合算できる)

- 国内FX → 申告分離課税(切り離して計算)

ここで、総合課税と申告分離課税のメリット・デメリットを比較していきましょう。

総合課税のメリット・デメリット

総合課税のメリットは、給与、副業、FXと全部の所得の損益計算が可能な点にあります。経費の幅も拡大するため、総所得額の調整がしやすい点が助かります。

反面、総合課税の場合は総所得額が大きくなる傾向にあることがデメリットとなります。累計税率によって所得が高額になるほど課税額が大きくなるのが辛いところでしょう。

申告分離課税のメリット・デメリット

申告分離課税のメリットは、FXでどれだけ稼いでも税率が変わらない点にあります。上限なく大きく稼ぎたいトレーダーに有利な税制だといえます。

しかし一方では、FX所得が少ないにも関わらず同じ税率が課されるため、税金の比率が高くなりすぎるケースも多々あるでしょう。

所得税の税率

世界のFX会社では総合課税となり、総所得に応じて税率が変わる累進課税で、一定の金額が控除されます。国内FXでは分離課税として一律で20.315%の税率になります。

総所得が195万円以下

例えば年間のFX所得が少なく、給与やその他の所得も少ない場合、総所得が195万円以下となる方もいるでしょう。

総合課税(世界のFX会社)の場合

総所得が195万円以下なら総合課税だと税率はわずか5%、住民税10%を足して15%です。仮にFX所得が30万円だったとすれば、FXの税金は4万5千円です。

申告分離課税(国内FX)の場合

申告分離課税ではFX所得が30万円でも20.315%の税率(住民税込み)で課税されます。その場合の税金は6万945円と世界のFX会社よりも高くなってしまいます。

総所得が195万~330万円

FXを含めた所得が320万円だった場合はどうでしょうか。

総合課税(世界のFX会社)の場合

320万円の累進税率は10%です。仮に専業FXで全額がFXによる所得だったとします。その場合、320万円の10%+住民税10%で20%の税率がつきます。9万7,500円の控除額が引かれて54万2,500円の課税金額になります。

申告分離課税(国内FX)の場合

申告分離課税では、専業FXで320万円を稼いでいたとすれば、総所得額に20.315%が課税されますので65万円の税金がかかります。世界のFX会社よりも税金を支払う必要があるのです。

総所得が330万~695万円の場合

次に330万~695万円の所得税の税率を比較してみましょう。

総合課税(世界のFX会社)の場合

税率は20%、国内FXでも世界のFX会社でも同じくらいの比率で税金が課されます。住民税を考慮すると、総合課税の税率が20%でも30%の税金がかかるため世界のFX会社の方が税金が高くなります。ただ、総合課税では控除額があるので430万円までは世界のFX会社の方が課税額は安いです。

申告分離課税(国内FX)の場合

税率は20.315%です。430万円以上の所得は国内FXの方が節税できます。例えば600万円がFX所得だった場合、総合課税で約137万円。申告分離課税で約121万円です。

総所得が695万~900万円の場合

総合課税(世界のFX会社)と申告分離課税(国内FX)の税率の差額が大きくなるのが所得695万円以上からです。

例えば、総所得890万円に対して、総合課税は33%(住民税込み)で控除額を引いた税金は約230万円です。分離課税20.315%での税金は約180万円で済みます。FX所得が多ければ多いほど、分離課税の国内FXの方が20.315%で安くできます。

総所得が900万円以上の場合

総所得が900万円以上となった場合は、総合課税(世界のFX会社)よりも申告分離課税(国内FX)の方が税金は断然安いです。所得が増えるほど格差は拡大していきます。

総合課税の所得税は900万円以上で33%~45%ですが、住民税を加えると結局43%~55%で課税されることになります。申告分離課税なら5,000万円、1億円のFX所得があったとしても20.315%です。

総所得が430万円以下の場合、とくに専業FXは税率による差額は非常に大きくなるため、国内FXよりも世界のFX会社の方が税金は少なくなり手取りの収入は倍増します。

総所得が430万円を超える場合、国内のFXの申告分離課税が適用された方が税金は少なくなり、手元により多くのお金が残ります。

※ただし、わかりやすくするため復興特別所得税はここでは対象にしていません。

住民税の仕組み

住民税は、都道府県が徴収する都道府県民税と、市区町村が徴収する市町村民税・特別区民税の2つが含まれた税金です。

地域によって若干異なるケースもありますが、課税所得金額に10%の税率で課税されるものです。所得税とは別で支払う必要があります。

世界のFX会社の住民税

世界のFX会社の住民税の対象は、FX所得を含めた給与などの総所得額(課税所得額)となります。FX所得額、その他の所得額にかかわらず一律10%の税率で計算します。

総所得額が400万円だった場合、

400万円 × 10% = 40万円

40万円が住民税になります。

国内FXの住民税

国内FXの住民税はすでに、分離課税の税率に含まれています。分離課税の税率は20.315%です。そのうちの10%は住民税になっていますので、FXの税金に関しては自動的に住民税が課税されていることになります。

分離課税の内訳は、

- 所得税 15%

- 住民税 5%

- 復興特別所得税 0.315%

となっています。住民税の税率は通常の所得税にかかる税率よりも低くなるのが特徴です。

世界のFX会社の場合、所得税に加えてこの住民税が加算されます。住民税10%の税金を含めた上で国内FXとの税金の比較をすることが重要なポイントとなります。

復興特別所得税

復興特別所得税とは、東日本大震災以降に創設された復興支援の税金です。復興特別所得税は所得税額に2.1%の税率にて課税されるものです。

世界のFX会社の場合は、所得税 × 2.1% が復興特別所得税です。

国内FXの場合は、申告分離課税の税率に0.315%の復興特別所得税が含まれています。

税金の計算方法

世界のFX会社と国内FXでは、FX所得を給与やその他の所得と一緒にまとめて計算するか、分けて計算するかが大きな違いになります。

世界のFX会社で税金を計算するメリット・デメリット

所得を1つにまとめられるので、所得税、住民税、復興特別所得税が計算しやすいのが世界のFX会社のメリットですが、すべて計算してみないと実際の課税金額がわかりづらいというデメリットもあります。

国内FXで税金を計算するメリット・デメリット

国内FXの税金は、所得税、住民税、復興特別所得税と3つの税金が20.315%に含まれているため1回の計算で済むのが大きなメリットです。ただ、給与所得やその他所得を申告する際には、所得を2つに分けてそれぞれの税金を計算せねばならず手間がかかります。

どちらの計算であってもメリット・デメリットは一長一短です。いずれにしても、確定申告の際には手間や時間がかかります。普段から会計ソフトを活用するなど、情報を管理しておくことが手間をかけないコツです。

その他の所得がなく専業FXであれば、計算が簡単なのは国内FXになるでしょう。

節税対策

それでは、最後に世界のFX会社と国内FXの税金は、それぞれどのような節税対策が可能なのかを比較していきます。

世界のFX会社はFX以外の所得と損益通算が可能

世界のFX会社はFXだけでなく、給与、副業などその他の所得をすべて合算することができます。従って、必要経費にできるものの幅が拡がります。また、FX以外のすべての所得で損益通算が可能となるため、課税所得額を最小限に抑えやすくなります。

世界のFX会社はボーナスの損益が活用できる

世界のFX会社には国内FXにはないボーナス制度があります。いわゆるキャッシュバックですが、金額が非常に大きいのが魅力となっています。ボーナスを取引による損益額はFX所得を計算する際の損益として活用することができます。

世界のFX会社はECN口座で手数料が経費になる

もう1つ覚えておきたいのが、世界のFX会社のECN口座ではスプレッドが最狭小であるため手数料が有料になっています。本来スプレッドの差額は経費にできませんが、ECN口座なら手数料をスプレッド経費の代替え法として活用できます。

世界のFX会社の節税方法は詳しくはこちらを参考にして下さい。

国内FXは損益の繰越しが3年間

国内FXではFX所得が損益だったとしても、確定申告しておくことで向こう3年間は損失の繰越しをすることができます。翌年や翌々年のFX所得を小さくしたり、非課税にしたりと役に立ちます。

国内FXは先物なら損益通算が可能

FXの損益はその他の先物と損益通算することが可能です。その他の先物は、日経225、バイナリーオプション、商品先物など国税庁が定める「先物取引に係る雑所得」に該当する商品です。

国内FXはいくら稼いでも20.315%の税率

国内FXの税制面での魅力は、どれだけ稼いでも一律の税率が適用される点にあります。1千万、1億と高額な利益を狙うトレーダーには国内FXなら高い節税効果が実現できます。

国内FXも世界のFX会社も法人設立が節税効果は高い

国内・海外を問わず、FXの税金を節税するには法人設立が効果が高いと注目されています。資本金1億円以下の企業の法人税は、800万円までは15%にできるからです。法人設立自体に費用がかかることもあり、誰でも簡単にというわけにはいきませんが、いずれ検討しておきたい節税方法です。

FXの税金対策・節税方法はこちらの記事も参考にして下さい。

まとめ

今回は世界のFX会社の税金の仕組みや、国内FXの税金との違いを解説していきました。基本的に所得が430万円以下ならば世界のFX会社の方が税金や安くなり、所得が430万円から増えるごとに国内FXの方が節税効果が高いことがわかりました。

ただ、世界のFX会社は税金こそ高いものの500倍~1,000倍までの高レバレッジが最大の魅力となっています。高額取引にて大きく稼ぎたい方には国内FXでは物足りないのが現状です。できる範囲で経費を増やして課税額を抑えていきましょう。

所得がもともと少ない方は、マイペースで利益を得ながら節税できる世界のFX会社の方がおすすめかもしれませんね。

初心者向けのFX漫画勉強アプリ

漫画でわかるFX入門

無料